天河马新闻

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

11月23日, 上能电气发布公告,公司向特定对象发行股票的注册申请获批。此次定增拟募资16.5亿,用于年产25GW组串式光伏逆变器 产业化建设项目和年产15GW储能 变流器产业化建设项目,剩余部分用于补充流动资金。

相比此前的方案,上能电气此次定增募资额从25.5亿下调至16.5亿,募投项目也有所缩减,但扩产后分布式组串、储能变流器等主要产品的产能利用率从536%和272%大幅降至50%以下,融资扩产的合理性依旧存疑。

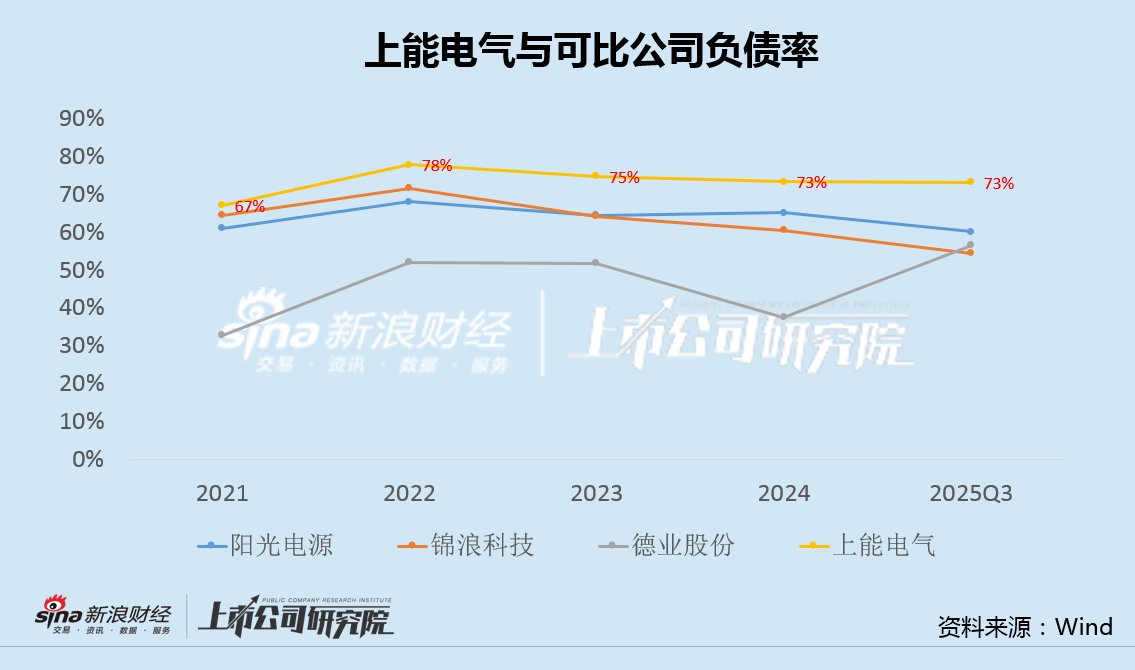

同时,在IPO和可转债融资后,上能电气负债率仍长期高于可比公司,被市场质疑 “名为融资扩产,实则补充流动资金降负债”。

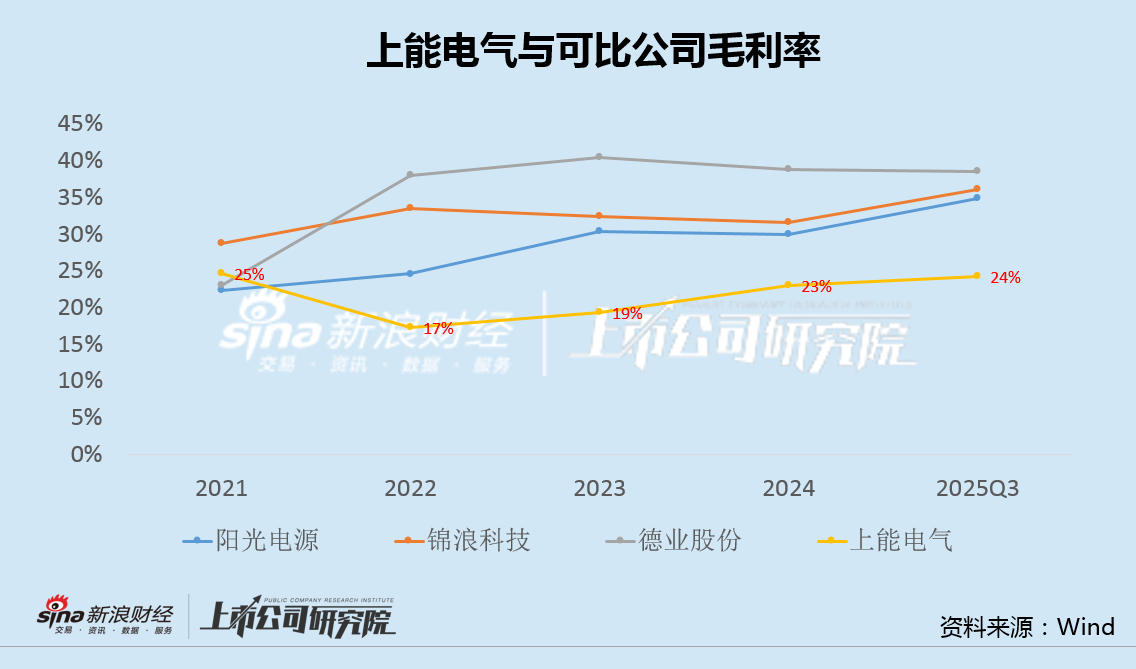

不仅如此,上能电气毛利率长期低于可比公司,叠加销售费用、财务费用、信用减值损失等拖累,今年前三季度增收不增利。

此外,公司存货跌价准备的计提比例却明显偏低,产品竞争力不足又激进扩产,募投项目的经济效益和未来业绩风险巨大。

产能利用率从500%大降至50% 接连融资负债率仍显著偏高

日前,上能电气发布公告称,公司筹划的定增事项获得批准,距离2023年5月首次披露,历时达两年半。

相比此前的方案,此次定增募资额从25.5亿下调至16.5亿,缩水35%,原募投项目“年产10GW储能变流器、10GWh储能系统集成、20万台光储一体机项目”变更为“年产15GW储能变流器项目”,同时公司董事长吴强将出资5000万元参与认购,锁定期为18个月。

2020年4月,上能电气在创业板上市,募资3.97亿元,投向逆变器、储能双向变流器及储能系统集成等项目,建设研发中心和营销网络,并补充流动资金。

2022年6月,上能电气再次发行可转债,募资4.2亿,用于年产5GW储能变流器及储能系统集成建设项目,扩建研发中心,并再次补充流动资金。

然而,即便连续融资,上能电气的负债率仍超70%,长期高于阳光电源、锦浪科技、德业股份等可比公司。

值得注意的是,此次定增前后,上能电气部分主要产品的产能利用率将出现剧烈波动。

公告显示, 2024年和2025年上半年,公司分布式组串的产能利用率分别为370.53%和536.55%,储能变流器的产能利用率分别为666.26%和272.79%。

而经公司测算,本募达产后,分布式组串和储能变流器的产能利用率将分别降至48.78%和46.57%,上述产品的产能将从严重不足变为明显过剩。

考虑到公司长期偏高的负债率,有分析认为上能电气此次定增是“名为融资扩产,实则补充流动资金降负债”,定增融资的合理性存疑。

毛利率远低于可比公司 存货跌价准备计提或极不充分

上能电气的业绩也正在经历考验。

今年前三季度,公司实现营业收入35.65亿元,同比增长16.15%,归母净利润3.11亿元,同比增长2.99%,扣非归母净利3.01亿元,同比仅增长0.22%,远低于营收增速。

其中,第三季度实现营收13.80亿元,同环比分别增长20.74%和1.96%,归母净利润1.10亿元,同环比分别下降21.88%和1.96%,扣非归母净利1.07亿元,同环比分别下降25.19%和1.11%,业绩已出现拐头向下迹象。

盈利能力不足,更令市场担忧。前三季度,上能电气综合毛利率为24.17%,同比下降1.15个百分点,自2022年以来,长期大幅低于阳光电源等可比公司。

此外,上能电气前三季度销售费用和财务费用分别为1.77亿元和0.64亿元,同比增长58.47%和230.21%,信用减值损失计提0.43亿元,同比增加55.19%,也是拖累业绩的重要因素。

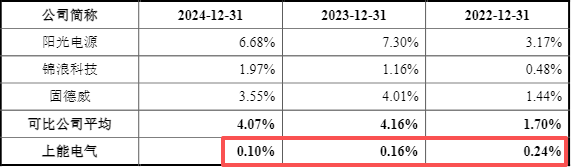

值得一提的是,2022-2024年,上能电气存货跌价准备的计提比例分别为0.24%、0.16%和0.10%,逐年走低且显著低于可比公司1.70%、4.16%和4.07%的均值。

来源:公司公告

来源:公司公告光伏逆变器和储能变流器等产品竞争力不足,上能电气又再次激进扩产,募投项目未来的经济效益和公司业绩风险令人不安。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏