天河马新闻

清越科技实控人与亿都国际关系迷雾重重 共同设立的公司是否涉嫌虚构业务

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:清越科技(维权)因涉嫌定期财务数据虚增而遭立案调查。值得注意的是,清越科技成功上市后,与汉朔科技交易出现“过山车”式上涨下跌,且形成单一依赖。随着汉朔科技交易扩大后,公司毛利率水平却又暴跌至贸易业务水平。值得注意的是,公司出口贸易业务被税务稽查,相关进项税出现转回,这进一步考验相关业务真实性。

近日,清越科技涉嫌财务造假引起股价巨震。

10月31日,公司发布公告称,近日收到中国证监会出具的《立案告知书》,因涉嫌在定期报告等文件中存在财务数据虚假记载,被监管立案调查。

11月3日开盘,公司股价遭“20厘米”跌停,两个交易日股价跌幅超30%;11月4日晚间,公司董事长、实控人高裕弟抛出回购方案自救。目前公司股价略有反弹。

至此,我们疑惑的是,清越科技究竟因何造假?此次财务造假又是否严重?普通投资者又该如何看待实控人此次回购计划?

与汉朔科技交易出现剧烈波动 毛利率跌至贸易业务水平

公开资料显示,清越科技于2022年12月底IPO上市,保荐机构为广发证券,保荐代表人为刘世杰、赵瑞梅。公司的主营业务是以OLED为主的新型平板显示器件,清越科技的主要产品包括PMOLED、电子纸模组、硅基OLED,此外,发行人还提供TFT-LCD模组、CTP模组等少量辅助产品。

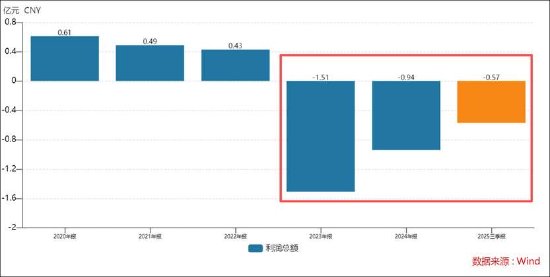

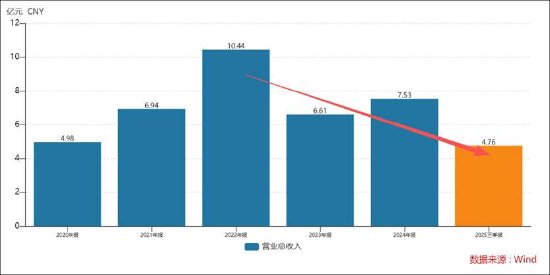

清越科技上市前后业绩反差极大。上市前,公司业绩呈现出稳步高速增长态势,上市成功后业绩便大幅变脸。近五年财务数据显示,公司2020年至2022年营收增速由14.33%持续飙涨至50.4%。需要强调的是,2022年为公司首次挂牌上市年份,随后公司业绩开始大幅变脸,2023年营收增速骤降36.69%,2023年首次由盈转亏,亏损状态持续至今。

清越科技上市前后反差较大背后,突然出现单一客户极度依赖现象。

我们进一步发现,公司上市后,公司出现对汉朔科技股份有限公司变得极为依赖,且销售金额出现剧烈波动。2020年至2024年,公司对汉朔科技的销售额分别为0.66亿元、2.58亿元、7.12亿元、4.64亿元、4.64亿元,销售额占比分别为13.22%、37.19%、68.16%、70.13%、61.55%。可以看出,公司上市前,其与汉朔科技交易金额占整体收入之比在50%,上市后销售额占比最高飙涨至70.13%。

与此同时,公司与汉朔科技的交易极为波动。公司与汉朔科技交易增速最快为2021年及2022年,增速分别为292%、176%;2023年销售额又出现骤降,降幅达到35%。

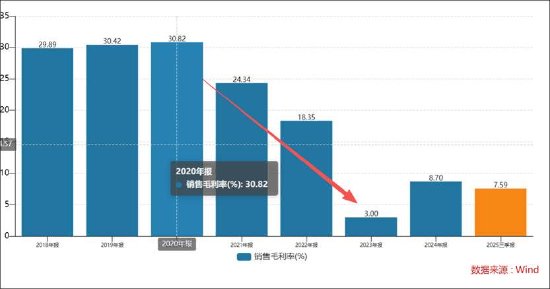

除了与汉朔科技交易额剧烈波动外, 公司的毛利率也出现异常波动。我们发现,上市前,公司的毛利率稳步上涨,毛利率维持在30%左右;上市后,公司毛利率开始急剧下滑,一度跌至3%,与贸易业务水平相当。目前,公司的毛利率回升至7.59%。

我们进一步发现,公司的毛利率极低背后出现毛利率倒挂现象。公司的基本盘电子纸模组毛利率为-7.25%。需要强调的是,公司电子纸模组业务主要为大客户汉朔科技。

为何毛利率如此异常?

2023 年,在经历了全球经济下行、显示行业市场需求疲软的情形下,世界经济开始缓慢复苏。然而,在经济逐渐增长的总体态势下,依旧伴随着全球性的通货膨胀、地缘政治变化等不稳定因素,导致全球经济复苏仍然面临多种挑战。消费电子市场需求持续低迷,使整个行业经历了前所未有的周期性波动。同时,市场竞争的加剧也使得价格竞争愈演愈烈,消费电子产品的平均销售价格整体下滑,造成产品毛利率同步下降。

在年报中,公司进一步解释称,对于电子纸模组业务,存在客户群体不够广泛、供应链整合力度不够等不利因素,导致毛利率不达预期。若未来公司不能持续拓展和丰富客户群体、加强供应链资源整合力度不够而导致成本不能有效降低、产能利用率不能有效提升等,公司电子纸模组业务毛利率可能面临不能有效提升甚至长期低水平的情形。

税务稽查的冰山一角 相关业务真实性待考

是否如公司年报描述一样?事实上,公司毛利率倒挂背后还存在出口贸易业务。

然而,这出口贸易业务相关真实性疑似遭税务稽查。据年报披露,2023年11月14日,公司子公司义乌清越收到宁波栎社海关发送的《稽查通知书》,稽查范围是义乌清越在2020年11月16日至2023年11月15日期间进口货物申报情况的真实性和合法性。

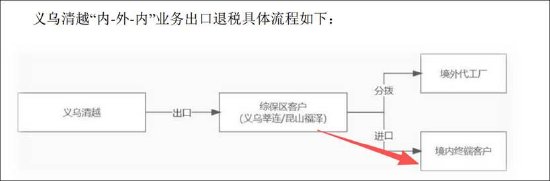

2020 年 5 月起,清越科技透过旗下子公司义乌清越光电科技有限公司(以下简称义乌清越)从事电子纸显示屏等产品的出口贸易业务,即主要为“内-外-内”综合保税区出口模式,公司通过在整个贸易链条中,嵌入一层保税区。

具体而言,该模式如下:昆山综保区客户为昆山环卓供应链管理有限公司、昆山福泽供应链管理有限公司;义乌综保区客户为义乌清越莘连科技有限公司(义乌清越公司全资子公司,已于 2024 年 3 月 27 日注销)。货物进出综保区均已向海关申报并获取相应出进口报关单。上述模式中境内终端客户均为汉朔科技(曾用名浙江汉朔电子科技有限公司),从综保区采购货物以一般贸易方式缴纳进口环节增值税。

颇为疑惑的是,公司境内终端客户为汉朔科技,为何不直接交易,而又为何嵌入保税区?

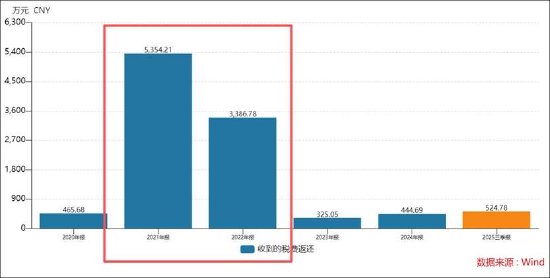

需要指出的是,相关出口贸易存在一项出口退税政策,即符合相关政策要求的真实性贸易,将会享受相关税款返还。关于清越科技的动机我们暂不得知,但我们可以发现,清越科技2021年及2022年收到税费返还近亿元。颇为巧合的是,公司与汉朔科技交易增速最快也是2021年及2022年,增速分别高达292%、176%。

然而,2023年,公司出现超4000万元的进项税转出。换言之,这是否意味着相关业务真实性不被认可?需要指出的是,上述涉及交易金达到3.42亿元。

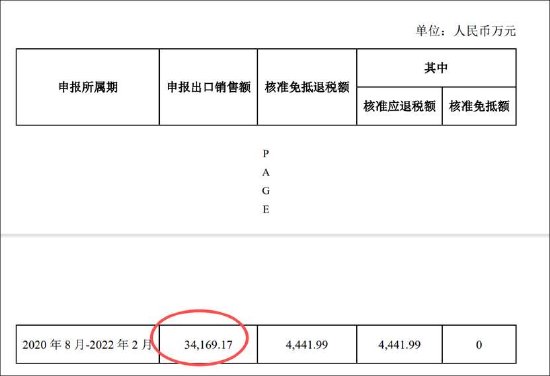

根据公司的解释称,公司“内-外-内”业务,相关出口退税备案资料与文件与《关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)规定要求存在一定差异(主要是规定理解层面的差异),相关凭证涉及出口退税金额约4,441.99万元。义乌清越根据税务局的建议和要求对前述所涉约4,441.99万元税款通过增值税进项税转出的方式缴纳。

至此,我们疑惑的是,公司与汉朔科技的相关涉及出口交易真实性又如何?针对以上事项,独立董事耿建新认为:独立董事一是难以认定此事项是否真实、完整、正确;二是不能确定此事项这样进行处理是否合法、合规。

对于这类事项,普通投资者需要警惕哪些风险?我们以*ST苏吴(维权)为例,其由于虚增收支、循环出口套取2.42亿元退税,公司无实质性的交易导致报表虚增。

*ST苏吴核心手法虚构贸易闭环,即通过子公司江苏吴中进出口、中吴贸易(杭州)等平台,与浙江优诺德等关联方开展“无商业实质”的贸易业务。其手法大致为*ST苏吴通过虚开发票和低价倾销制造虚假的进项和销项发票,然后透过吴中进出口的资质将代理业务伪装成自营出口,通过更换包装、伪报品名的方式虚假报关,最后通过货物走私回流实现“货物空转”,并完成资金循环。

根据《处罚告知书》,*ST苏吴在2020年至2023年年度报告中分别虚增营业收入4.95亿、4.69 亿、4.31亿、3.77亿元(合计17.72亿元),占当期披露营业收入的26.46%、26.39%、21.26%、16.82% ; 分别虚增利润总额1458.27万、 2027.12万、1992.42万、2121.94万元(合计7599.75万元),占当期披露利润总额的2.89%、51.65%、26.42%、29.81%。*ST苏吴已经触及重大违法强制退市情形,股票已于7月14日起叠加实施退市风险警示。若正式处罚决定认定触及该情形,股票将终止上市。

当心“回购”烟雾弹 大股东解禁在即

首先,从立案公告类型判断风险大小。

公司发布的为《关于公司收到中国证券监督管理委员会立案告知书暨风险提示》的公告,且此次立案被明确指出涉嫌定期报告存在虚假记载。

我们对比*ST苏吴、*ST东通(维权)等均发布类似公告,最终均涉嫌触及重大违法强制退市情形。

事实上,清越科技也在公告明确指出,若后续经中国证监会行政处罚认定的事实,触及《上海证券交易所科创板股票上市规则》规定的重大违法强制退市情形,公司股票将被实施重大违法强制退市。

其次,公司是否真的具备投资价值?

11月4日晚间,清越科技披露公告称,公司董事长、总经理、实际控制人高裕弟提议回购公司股份,回购资金总额不低于1000万元(含),不超过2000万元(含)。

对于回购资金来源,清越科技表示,公司自有资金;回购股份将全部用于员工持股计划或股权激励,并在回购完成后三年内予以转让。对于提议回购股份的原因和目的,清越科技表示,高裕弟基于对公司未来持续稳定发展的信心和对公司长期价值的认可。

从业绩表现看,清越科技上市后业绩大变脸,目前处于持续亏损状态。

今年三季报显示,今年前三季度公司实现营业总收入4.76亿元,同比下降13.64%;归母净利润亏损4335.34万元,上年同期亏损4887.5万元;扣非净利润亏损4922.57万元,上年同期亏损5456.24万元。其中,第三季度,公司营业收入为1.47亿元,同比下降41.4%;扣非归母净利润自去年同期亏损1085万元变为亏损1493万元,亏损额在扩大。

需要指出的是,公司实控人抛出回购方案背后,其限售股解禁即将到期。清越科技于2022年12月挂牌上市,目前控股股东限售股解禁到期日为2025年12月29日。如今,公司遭遇立案调查,股价处于破发状态。根据沪深交易所发布的最新规范股份减持行为细则,清越科技已破发,控股股东、实际控制人不得通过二级市场减持本公司股份。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏